周掌柜一篇《榮耀手機的戰(zhàn)爭與和平》���,揭示了手機市場的另一面����,��,在風光的銷量數(shù)字背后�,不只有白熱化的市場競爭,還有線上線下的一場場肉搏戰(zhàn)����。尤其是在缺少華為這個“友軍”聯(lián)合作戰(zhàn)��,線下渠道更加獨立的配景下��,榮耀最終領(lǐng)跑互聯(lián)網(wǎng)手機的勝出是一種幸運,也是一個一定����。

在上半年過后的慶功時刻,榮耀總裁趙明并未過分強調(diào)銷售收入和利潤�����,反倒是反復(fù)提及榮耀輕資產(chǎn)、高效率等模式����。在手機行業(yè)紛紛效仿OV重模式的風向下,榮耀堅持輕資產(chǎn)的線下布局可以說是一股“清流”�����,同時也面臨著更多的質(zhì)疑����。

誠然,在線上站穩(wěn)腳跟的榮耀���,勢須要循序漸進的開辟線下市場���。而剖解榮耀的輕資產(chǎn)生意,所包羅的不止創(chuàng)新型的渠道合作��,還承載著榮耀的品牌勢能�、共贏思維和O2O營銷�����,以及一連串的化學反應(yīng)。

品牌勢能:線上和線下的界限在哪?

榮耀是一家互聯(lián)網(wǎng)手機品牌�����,這個定語離不開三個支撐因素�����,一是榮耀官方的定位����,二是消費者的最初印象,三是線上60%以上的銷量基礎(chǔ)����。可就目前來看���,幾乎所有的一二線手機品牌都在瘋狂進軍線下��,營銷資源也大幅度的向線下傾斜�,似乎只有榮耀成了其中的“異類”���,在線下市場采取了輕資產(chǎn)的布局�。

從傳統(tǒng)的線下模式來看,最大的特點就是“重”���,將全國分為多個區(qū)域����,培養(yǎng)區(qū)域的一級代理商����,然后二級代理商,加盟門店或者是自營門店�����,還包孕督導(dǎo)��、銷售�����、培訓(xùn)等一整套的線下人才體系���。這種投入也并非沒有回報����,即便到了電商高度發(fā)達的今天��,線下渠道依然占據(jù)了手機市場70%的銷量����,任何一家手機巨頭都不愿放過這塊肥肉。

其中也包孕榮耀�,只不過榮耀在線下渠道的開拓上選擇了“輕”模式,榮耀在國內(nèi)下到各省的線下人員僅有二十多個�,只需維護最簡單的榮耀零售渠道溝通。這種模式的代價非常明顯����,初期渠道商對榮耀信任度大打折扣,終究發(fā)力線下需要承擔巨大的投資風險�。而更令線下渠道商糾結(jié)的是,其他品牌為線下市場留下了25%-28%的利潤空間��,而榮耀給的利潤卻捉襟見肘��。

但這并不料味著榮耀缺少優(yōu)勢�����,一家面向年輕人的手機品牌恰是榮耀的優(yōu)勢所在。

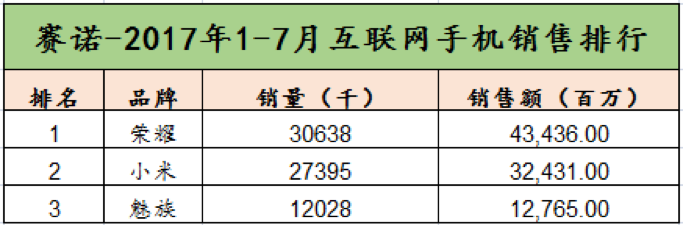

從賽諾的統(tǒng)計數(shù)據(jù)來看�����,本年1-7月的互聯(lián)網(wǎng)手機銷量排行中���,榮耀以3063.8萬臺和434.36億元的成績名列第一���,排名第二的小米,取得了2739.5萬臺和324.31億元的成績���。這一數(shù)字背后��,意味著榮耀的營銷和渠道策略已經(jīng)初見成效��,對于線下渠道商而言�,榮耀的品牌積累和美譽度���,預(yù)示著在線下市場將大有可為����。

另一個核心問題�,線上線下的界限在哪?放到4-6級市場的語境中來看����,這種界限確實存在�����,互聯(lián)網(wǎng)營銷尚未在這些市場大規(guī)模滲透��。但榮耀的主要消費者集中在了18-35歲的年輕用戶�,他們是互聯(lián)網(wǎng)時代的原住民�����,對互聯(lián)網(wǎng)營銷的感知甚至要優(yōu)于線下和電視廣告����。另一個隱形因素是,榮耀品牌在年輕用戶中有著高于其他品牌的忠誠度�,也就意味著在線下渠道的高轉(zhuǎn)化率,彌補了盈利空間上的短板����。

同樣的,即即是輕資產(chǎn)的模式���,榮耀也在積極進行線下布局�,趙明在多次公開演講中提到過“有伴侶才有未來”,事實上這也是榮耀在線下市場的又一優(yōu)勢��。

共贏思維:連結(jié)界限��,克制欲望

關(guān)于榮耀的價值不雅觀�����,外界記憶尤深的可能還是“笨鳥精神”�,在手機行業(yè)瘋狂追逐風口的2015年,榮耀用“笨鳥精神”詮釋了本身的堅守���。其中不鄙吝(巨資投入研發(fā))�����、不封閉(匯聚全球最優(yōu)秀的資源)����、不投機(做極致的產(chǎn)品)����、不妥協(xié)(近乎失常的品控)����、不獨享(有伴侶有未來)���、不忽悠(互聯(lián)網(wǎng)應(yīng)傳遞正能量)的笨鳥基因���,用來解讀榮耀的線下策略,似乎依然奏效�。

線上線下渠道的界限正在消失��,但品牌和線下渠道商之間的界限仍值得堅守�����。

在互聯(lián)網(wǎng)手機的線下渠道布局上����,小米的方式最為激進,一邊在一二線城市開設(shè)了一家又一家小米之家����,一邊積極拉攏迪信通等線下渠道商。可以簡單的理解為�����,小米既在效仿蘋果�����,又試圖正面對抗OPPO和vivo�。這種模式能否成功還不得而知,至少為小米的線下渠道埋下了一個陷阱:未來該如何平衡自身與渠道商的利益?究其根本�,這還是“吃獨食”的思維在作祟。